-

2016���Ї������ИI(y��)�F(xi��n)��������Ј�(ch��ng)���g�A(y��)�y(c��)

2016/4/22 11:04:48����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��������ָͨ�^�鑪(y��ng)���~��Ă���(qu��n)���ṩ��������(w��)���������ա�����(qu��n)�D(zhu��n)���Y���Y���u(p��ng)�������Ó�(d��n)����һϵ�з���(w��)����Qȡ��Ϣ���롢���m(x��)�M(f��i)����������Ľ��ژI(y��)��(w��)������I(y��)��(w��)�ı��|(zh��)�Ƕ��ڵ��N�F(xi��n)�J���@�õđ�(y��ng)���~��r(ji��)�����뱾�|(zh��)��һ�N��Ϣ���롣�̘I(y��)����I(y��)��(w��)��������������ָͨ�^�鑪(y��ng)���~��Ă���(qu��n)���ṩ��������(w��)���������ա�����(qu��n)�D(zhu��n)���Y���Y���u(p��ng)�������Ó�(d��n)����һϵ�з���(w��)����Qȡ��Ϣ���롢���m(x��)�M(f��i)����������Ľ��ژI(y��)��(w��)������I(y��)��(w��)�ı��|(zh��)�Ƕ��ڵ��N�F(xi��n)�J���@�õđ�(y��ng)���~��r(ji��)�����뱾�|(zh��)��һ�N��Ϣ���롣

�̘I(y��)����I(y��)��(w��)����

����1�������ИI(y��)�Ј�(ch��ng)�F(xi��n)�����

�����҇������ИI(y��)�l(f��)չѸ�٣�2009-2013 �걣��I(y��)��(w��)�������(f��)������54%������2011 ���ԁ��B�m(x��)4 ����ȫ���Ј�(ch��ng)ռ��(j��)��һ��λ�ã�2014 ���Ї������Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)3�f�|����ţ�ռȫ����I(y��)��(w��)����17%�����҇��y�б������̘I(y��)�����İl(f��)չ�O�����⣬�y��ռ��(j��)���҇�����I(y��)��(w��)�Ľ^���Ј�(ch��ng)���~��2012 ���y�б���Ҏ(gu��)ģ2.83 �f�|���̘I(y��)����Ҏ(gu��)ģ�H100 �|����ֱ��2012 ���̄�(w��)����ʽ�l(f��)������(zh��n)�_չ�̘I(y��)����ԇ�c(di��n)���̘I(y��)�������_ʼѸ�ٰl(f��)չ���̘I(y��)����C(j��)��(g��u)��(sh��)����2012 ���84 ��������2015 ���2346 �ң������_�I(y��)��ֻռ20%���ң������Y�I(y��)��(w��)��Ҳ��2012 ���100 �|���L��2015 ���2000 �|�����Y���~500 �|���ң���

2007-2014���Ї�����I(y��)��(w��)���Լ�ռȫ�����Ј�(ch��ng)���~

1991-2015���Ї���Ӌ(j��)������ע��(c��)�̘I(y��)������I(y��)��(sh��)��

2012-2015���Ї��̘I(y��)�������Y�I(y��)��(w��)��������

����2�������ИI(y��)ӯ��ˮƽ

������(y��ng)���~������Y��Ϣ�DZ���I(y��)��(w��)����Ҫ�������Դ����������������m(x��)�M(f��i)����ԃ�M(f��i)�������u(p��ng)���M(f��i)�õȡ��̘I(y��)������˾�Ĺ��_��Ϣ���ޣ��҂�ֻ�����O(sh��)������ُ�̘I(y��)���������й�˾���ԸQһ�����Y(ji��)���l(f��)�F(xi��n)��ӯ��������e�ܴ�ROA ����(d��ng)������1-7%����ROE ���ڸܗU����(sh��)��ͬ��e�����@�����������̘I(y��)������˾�ij����r(sh��)�g�ձ��^�̣����ҳ������ڠI�I(y��)�ɱ��^����ɵġ�

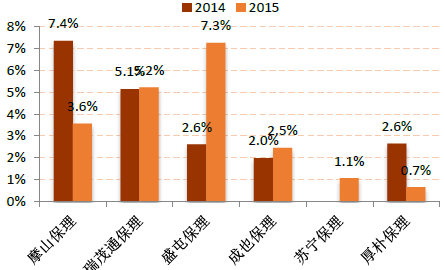

2014-2015�겿���̘I(y��)������˾ ROA

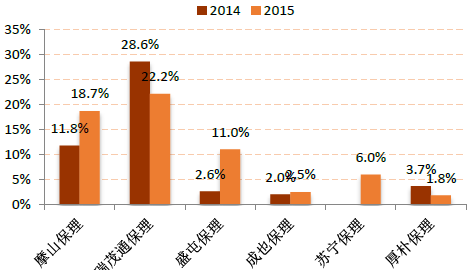

2014-2015�겿���̘I(y��)������˾ ROE

����3�������ИI(y��)�ܗUˮƽ

��������(j��)�̄�(w��)�����P(gu��n)���̘I(y��)����ԇ�c(di��n)���P(gu��n)������֪ͨ�����̘I(y��)������˾���ܗU��10 �����_չ�I(y��)��(w��)�r(sh��)�L(f��ng)�U(xi��n)�Y�a(ch��n)���ó��^��I(y��)���Y�a(ch��n)��10 �����������̘I(y��)������˾�ij����r(sh��)�g�ձ��^�̣��Ҹ�������˾�ɖ|�������YԴ�A�x��^���M(j��n)����(d��o)������ܗUˮƽ�ֻ��ܴܗU�ߵĿ����_(d��)��4-6 �����͵�����ֻ��1 �����ҡ�

2014-2015 �겿���̘I(y��)������˾�ܗU����(sh��)

����4�������ИI(y��)����ˮƽ

�����������Y���ʸ���(j��)��(sh��)�H�A(y��)֧���~�Ĵ�С�����ծ�(d��ng)�r(sh��)�Ј�(ch��ng)����ˮƽ������ͨ��Ҫ�ȃ�(y��u)�����ʸ�2-2.5%��ƽ�����Ա������Y���껯������10-15%������t��3-4%���������Y���U��������С�~�J�

����5�������ИI(y��)�͑�Ⱥ�w�������L(f��ng)�U(xi��n)����

�����̘I(y��)�����(c��)������С�Ϳ͑����V����С��I(y��)�]��̫��Ĺ̶��Y�a(ch��n)����Ѻ���]���L�ڵ��������e�����]�����������Ŵ�ʩ��һ����y���|���y�б����������̘I(y��)�������Y����(w��)����һ����С��I(y��)����Ҫ�x��

�̘I(y��)�����o���I�����ã�ע�ؽ����^�̵��挍(sh��)�Ժ��|(zh��)����������(y��ng)���~���|(zh��)�����I�����u(y��)��؛���|(zh��)���ȣ���(du��)��K�����˵ă������������u(y��)���m(x��)�P(gu��n)ע����(du��)���u��Ҏ(gu��)ģ���Y��ˮƽ?j��ng)]�кܸߵ�Ҫ������6�������ИI(y��)�Ј�(ch��ng)���g�A(y��)�y(c��)

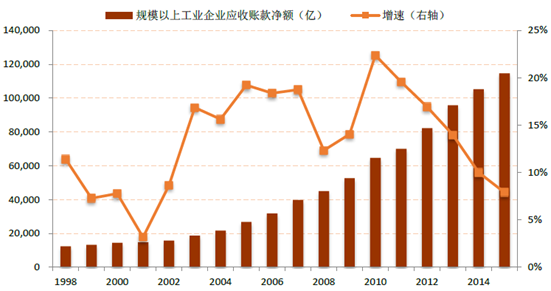

��������2015 ��ĩ���҇���I(y��)�đ�(y��ng)���~��������_(d��)26 �f�|������Ҏ(gu��)ģ���ϵĹ��I(y��)��I(y��)��(y��ng)���~��Ҏ(gu��)ģ11.5 �f�|����С���I(y��)��I(y��)��(y��ng)���~�����Ҏ(gu��)ģ14.5 �f�|������(y��ng)���~�����Y�ĝB��߀�ܵ͡�ͬ�r(sh��)�S�����(hu��)���������У��d�N�������ң�����С��I(y��)��(y��ng)��(du��)�ⲿ�h(hu��n)��׃�������^��������ӿ��ջؑ�(y��ng)���~����F(xi��n)���档���@�ӵĴ�h(hu��n)���£�����I(y��)��(w��)ǰ���V韣����^��İl(f��)չ���g��

1998-2014��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)��(y��ng)���~����~�����������������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ¶�I����ѩ�����˄�(d��ng)�f�|��(j��)�Ј�(ch��ng)�����c(di��n)�_���� �b����I(y��)현�(sh��)�l(f��)����S�U(ku��)��

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ���(ji��)�I�N�T��

- �����Οᡱ��ʎ�Ї�

- ���Ӱ���𬔴�����۬��R��CNY�I�N����(g��u)����݆܇�ИI(y��)�I�N���]�h(hu��n)

- ���̽��������a(ch��n)�I(y��)����

- ѩӳ�|�����y�c(di��n)�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- ��ء��й�+�ЌW(xu��)��ģʽ �c(di��n)�������_������

- 2025���҇��p���I(y��)��(j��ng)��(j��)�\(y��n)�з�(w��n)�����

- 2022���ϰ�����ɫ�����ИI(y��)�\(y��n)����r

- ���������U��؛�ϼsҎ(gu��)�t��ӆ�����Ј�(ch��ng)��Ҋ

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї������ИI(y��)�F(xi��n)��������Ј�(ch��ng)���g�A(y��)�y(c��)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2