-

2016���Ї�(gu��)�y����Ϣ���ИI(y��)�Ј�(ch��ng)�������

2016/6/15 11:09:34����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ���������o(j��)90����ԁ�(l��i)����Ϣ���c�҇�(gu��)���ژI(y��)�ĸĸ�Ͱl(f��)չ��飬�y�ИI(y��)�����҇�(gu��)�����ИI(y��)�ĺ��ģ�һֱ�ǽ��ژI(y��)ITͶ�Y�����ģ������o(j��)90��������_ʼ��ȫ��(gu��)�ԇ�(gu��)�д����y�����c(di��n)��(sh��)ʩ��(sh��)��(j��)���н��O(sh��)����(sh��)�F(xi��n)�y��IT�I(y��)��(w��)̎��ϵ�y(t��ng)�ļ��л��ͽy(t��ng)һ�����S���y�ИI(y��)��(w��)��I�����������o(j��)90����ԁ�(l��i)����Ϣ���c�҇�(gu��)���ژI(y��)�ĸĸ�Ͱl(f��)չ��飬�y�ИI(y��)�����҇�(gu��)�����ИI(y��)�ĺ��ģ�һֱ�ǽ��ژI(y��)ITͶ�Y�����ģ������o(j��)90��������_ʼ��ȫ��(gu��)�ԇ�(gu��)�д����y�����c(di��n)��(sh��)ʩ��(sh��)��(j��)���н��O(sh��)����(sh��)�F(xi��n)�y��IT�I(y��)��(w��)̎��ϵ�y(t��ng)�ļ��л��ͽy(t��ng)һ�����S���y�ИI(y��)��(w��)��IT���g(sh��)�IJ����ںϣ��y�ИI(y��)ITϵ�y(t��ng)��֧�ַ���(w��)���o����ɫ�D(zhu��n)׃?y��u)��y�ИI(y��)�l(f��)չ����Ҫ֧����

�����F(xi��n)�A�Σ��y����Ϣ���l(f��)չ��(du��)�y�ИI(y��)��(w��)��������Ҫ�w�F(xi��n)�ڣ�

������1����Ϣ���l(f��)չ�������y�Ќ�(sh��)�F(xi��n)��(j��ng)�I(y��ng)������“�����Ҟ�����”�D(zhu��n)׃?y��u)?ldquo;�Կ͑�������”����(sh��)�F(xi��n)�I(y��)��(w��)�������졣��Ϣ���g(sh��)�Ɏ����y�Џĸ���������(g��u)�ɺ��O(sh��)Ӌ(j��)�I(y��)��(w��)���̣���ͨ��ͬ�l��I(y��)��(w��)���T���wϵ���ؽM���������ڿ͑�r(ji��)ֵ��(chu��ng)��ĠI(y��ng)�\(y��n)���̣���(sh��)�F(xi��n)�ژI(y��)��(w��)�ɱ�������(w��)�|(zh��)������ӳ�ٶȵȷ����ͻ�ơ�

������2����Ϣ���l(f��)չ�c�y�л�(li��n)�W(w��ng)����������ɞ�δ��(l��i)�y����Ϣ������Ҫ�l(f��)չ�������(l��i)����(li��n)�W(w��ng)���Ƅ�(d��ng)��(li��n)�W(w��ng)�����ռ��͝B���y���Ñ����О������l(f��)���ش�׃���������y(t��ng)�y�ИI(y��)��(w��)�wϵ����(du��)����ԭ�ИI(y��)��(w��)�wϵ�c�Ñ������(y��n)��Ó��(ji��)������(li��n)�W(w��ng)��˾�l(f��)��ĵ�����֧�����W(w��ng)�J�����I�����͘I(y��)��(w��)Ѹ��푑�(y��ng)�͑�����ʹ���y�ИI(y��)��(w��)�ܵ�ǰ��δ�еě_������ӭ������(zh��n)���y�ИI(y��)�Ľ�(j��ng)�I(y��ng)��ּ��횏������������D(zhu��n)׃?y��u)��Կ͑�����ģ�������û��?li��n)�W(w��ng)���Ƅ�(d��ng)��(li��n)�W(w��ng)ƽ�_(t��i)����Ч�M��͑�ȫ��λ�����Ӵε�������ˣ��y�л�(li��n)�W(w��ng)�����c�y����Ϣ��������ɞ�δ��(l��i)�y����Ϣ������Ҫ�l(f��)չ����

������3���y����Ϣ�����y���ṩЧ�ʺ̈́�(chu��ng)�µ���ҪԴȪ���y����Ϣ����(sh��)�F(xi��n)�y�д�(sh��)��(j��)���������������y�ИI(y��)��(w��)�_չ���L(f��ng)�U(xi��n)�����ṩ����֧�֣��Ƅ�(d��ng)�y�нM���C(j��)��(g��u)�ı�ƽ����������Ϣ�͛Q�ߵėl�K�ָ����y�й���Ч�ʡ���Ϣ���g(sh��)���y���ṩ��ֵ���Ϣ�������u(p��ng)�r(ji��)�Y(ji��)�����O(sh��)Ӌ(j��)���ƏV�µĽ��~���ߡ��a(ch��n)Ʒ�ͷ���(w��)��ʽ��֧�ֽ��ڄ�(chu��ng)�µČ�(sh��)�F(xi��n)��

�����҇�(gu��)�y�ИI(y��)ITͶ�Y��r

�����^ȥ���꣬�҇�(gu��)�y�ИI(y��)���w�\(y��n)�з�(w��n)�����Y�a(ch��n)�����������L(zh��ng)�B(t��i)��(sh��)���Y�a(ch��n)�|(zh��)�����w��(w��n)�����Y������ˮƽ���ֻ�����(w��n)�����L(f��ng)�U(xi��n)���a(b��)�������㣬����(d��ng)�Կ��w��(w��n)�����ڴ˱����£��y�ИI(y��)�B�m(x��)�����^�鷀(w��n)����ITͶ�Y�����y��IT��I(y��)����(l��i)�����õİl(f��)չ�C(j��)��(hu��)�� ����(j��)IDC�y(t��ng)Ӌ(j��)��(sh��)��(j��)��2014�҇�(gu��)�y�ИI(y��)���wITͶ�YҎ(gu��)ģ��742.6�|Ԫ���^2013��680.9�|Ԫͬ�����L(zh��ng)9.1%�������wITͶ�Y��(sh��)�F(xi��n)���L(zh��ng)�ı����£���a(ch��n)Ʒ��ռ�����ڰl(f��)��׃�����S���y��IT���A(ch��)�O(sh��)ʩ���O(sh��)����ɣ�Ӳ��Ͷ�Y���ʬF(xi��n)���½���څ��(sh��)���c֮��ȣ�����(w��)�����Ͷ�Yռ�Ȅt�ʬF(xi��n)�^�m(x��)����څ��(sh��)������Ŀǰ���ԣ�Ӳ����Ȼռ��(j��)�^����أ�����(w��)��֮��ܛ����ռ�ȵ͡���(j��)IDC�y(t��ng)Ӌ(j��)��2014���҇�(gu��)�y�ИI(y��)ITͶ�Y��Ӳ�������Ͷ�Yռ��Ͷ�Y������55.3%���^2013���½���1.5��(g��)�ٷ��c(di��n)������(w��)�����ռ�Ȟ�35.8%���^2013��������1.5��(g��)�ٷ��c(di��n)��ܛ�������ռ�Ȟ�9%���c2013���ƽ�� ���y��ITͶ�Y�����w����2014���y��ITͶ�Y�ߵ���Ȼ�LJ�(gu��)�д����̘I(y��)�y�У�ռ�y�ИI(y��)���wITͶ�Y��51.1%�������̘I(y��)�y���Լ��r(n��ng)���̘I(y��)�y�С��r(n��ng)������r(n��ng)����ڙC(j��)��(g��u)��ITͶ�Yռ�y�ИI(y��)���wITͶ�Y��25.2%���ʬF(xi��n)�����đB(t��i)��(sh��)���ɷ����̘I(y��)�y��ITͶ�Y���؞�18.3%�������y�ИI(y��)���ڙC(j��)��(g��u)�������Y�y�С��������y�еȣ�ITͶ�Y���؞�5.4%��

�����y�ИI(y��)IT��Q�����Ј�(ch��ng)�l(f��)չ�śr

�����y��IT��Q������ָ���I(y��)��ܛ����I(y��)�\(y��n)�ó����IT���g(sh��)�������y�ИI(y��)��(w��)��������Ҫ���ṩܛ���_�l(f��)�����P(gu��n)���g(sh��)����(w��)���\(y��n)�S����(w��)����(sh��)�F(xi��n)IT���g(sh��)��(du��)�I(y��)��(w��)�������y�ЛQ�ߵȷ����֧�֡�

������1���y�ИI(y��)IT��Q�����Ј�(ch��ng)���

�����ق��y(t��ng)���y�ИI(y��)IT��Q�������

��������(j��)����(y��ng)���y�й��ܭh(hu��n)��(ji��)�IJ�ͬ��IDC���Ї�(gu��)�y�ИI(y��)IT��Q�����Ј�(ch��ng)��Ҫ�֞�I(y��)��(w��)���������������������Ĵ�����w��r���£�

�����ڻ��ڻ�(li��n)�W(w��ng)���y�ИI(y��)IT��Q�������

�����挦(du��)��(li��n)�W(w��ng)���ڷ���(w��)������(zh��n)���y�Б�(y��ng)��ϵ�y(t��ng)���A(ch��)�ܘ�(g��u)���Ă��y(t��ng)�ľC�ϘI(y��)��(w��)ϵ�y(t��ng)��“�ֺ���ϵ�y(t��ng)�����ǻ������ͻ�(li��n)�W(w��ng)�y�к����wϵ�ܘ�(g��u)��“�ݺ���”ϵ�y(t��ng)+ǰ�_(t��i)ϵ�y(t��ng)+���_(t��i)ϵ�y(t��ng)���D(zhu��n)׃���y�Б�(y��ng)��ϵ�y(t��ng)���A(ch��)�ܘ�(g��u)�l(f��)�������D(zhu��n)׃���ԑ�(y��ng)��(du��)��(li��n)�W(w��ng)�r(sh��)���͑��w�(y��n)�Ķ����Լ���׃�ԡ�

�������ڻ�(li��n)�W(w��ng)�Ļ��A(ch��)���҇�(gu��)�y�ИI(y��)��(y��ng)��ܛ����Q�����ɷ֞���A(ch��)�ܘ�(g��u)�ܛ�������I(y��)�I(y��)��(w��)�ܛ������(li��n)�W(w��ng)���ڷ���(w��)�ܛ����������Ĵ��(y��ng)��ϵ�y(t��ng)�����w��r���£�

�����挦(du��)δ��(l��i)��(li��n)�W(w��ng)��(y��ng)�õĸ��ٰl(f��)չ���I(l��ng)���y�Ќ�����Ӵ�(du��)�y�л��A(ch��)�ܘ�(g��u)�(y��ng)��ϵ�y(t��ng)�����I(y��)�I(y��)��(w��)�(y��ng)��ϵ�y(t��ng)����(li��n)�W(w��ng)���ڷ���(w��)�(y��ng)��ϵ�y(t��ng)�ij��m(x��)Ͷ�룬��������y�еķ���(w��)�ֶκͷ���(w��)ˮƽ���҇�(gu��)�y�Б�(y��ng)��ܛ���ИI(y��)�l(f��)չѸ�٣�����(j��)IDC�о���(sh��)��(j��)��2014���Ї�(gu��)���(y��ng)��ܛ����Q�����Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��182.35�|Ԫ���^2013�����L(zh��ng)23.00%���A(y��)Ӌ(j��)2015����2019�������(f��)�����L(zh��ng)��24.37%�� �F(xi��n)�A�Σ��҇�(gu��)�y�ИI(y��)��(y��ng)��ܛ���Ј�(ch��ng)��څ�ڸ߶ȸ�(j��ng)��(zh��ng)��B(t��i)������(li��n)�W(w��ng)���ڷ���(w��)���y��(y��ng)��ϵ�y(t��ng)����(y��ng)���_����ȫ�µďV��Ј�(ch��ng)���ٔ�(sh��)�����߂䪚(d��)���_�l(f��)���������g(sh��)�I(l��ng)�ȵ��y�Б�(y��ng)��ϵ�y(t��ng)����(y��ng)�̣���ӭ��(l��i)�vʷ�Եİl(f��)չ�C(j��)����

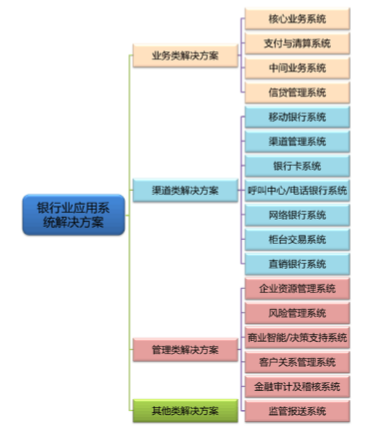

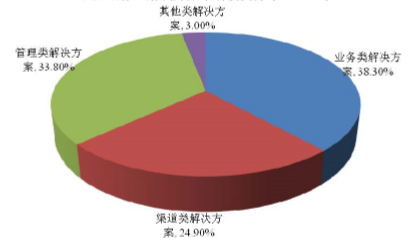

�����Ї�(gu��)�y�ИI(y��)IT��Q�����У���Ҫ�����I(y��)��(w��)�Q�����������Q�����������Q�������I(y��)��(w��)�Q����ռ��(j��)��Ͷ�YҎ(gu��)ģ���~������(j��)IDC �y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2014���y��IT��Q�������w�Ј�(ch��ng)Ҏ(gu��)ģ182.4�|Ԫ�����У��I(y��)��(w��)�Q�������Ј�(ch��ng)Ҏ(gu��)ģ69.8�|Ԫ��ռ��38.3%�������Q�������Ј�(ch��ng)Ҏ(gu��)ģ61.7�|Ԫ��ռ��33.8%�������Q�������Ј�(ch��ng)Ҏ(gu��)ģ45.4�|Ԫ��ռ��24.9%�������Q�������Ј�(ch��ng)Ҏ(gu��)ģ5.5�|Ԫ��ռ��3.0%��

�Ї�(gu��)�y��IT��Q�����Ј�(ch��ng)Ͷ�Y�ֲ���2014��

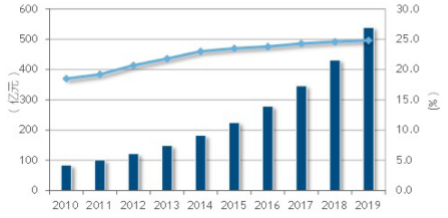

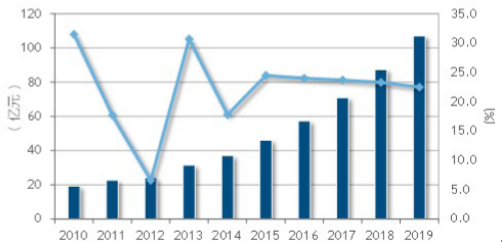

����2014�꣬�Ї�(gu��)�y�ИI(y��)IT��Q�����Ј�(ch��ng)�����wҎ(gu��)ģ��182.4�|Ԫ����ţ���2013�����L(zh��ng)23.0%��ռ���w�y�ИI(y��)ܛ���c����(w��)�Ј�(ch��ng)��54.92%����2013������L(zh��ng)�����c(di��n)�傀(g��)�ٷ��c(di��n)��IDC �A(y��)�y(c��)ԓ�Ј�(ch��ng)2015��2019��������(f��)�����L(zh��ng)�ʞ�24.37%����2019��ԓ�Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)��538.89�|Ԫ�����y�����wIT�Ј�(ch��ng)�����(f��)�����L(zh��ng)�ʸ߳�14.07��(g��)�ٷ��c(di��n)�� �Ї�(gu��)�y�ИI(y��)IT��Q�����Ј�(ch��ng)Ͷ�YҎ(gu��)ģ���A(y��)�y(c��)��r���£�

�Ї�(gu��)�y��IT��Q�����Ј�(ch��ng)Ͷ�YҎ(gu��)ģ�����L(zh��ng)�ʣ�2010-2019

�����y�ИI(y��)IT��Q�����Ј�(ch��ng)��(x��)�ַ�����r

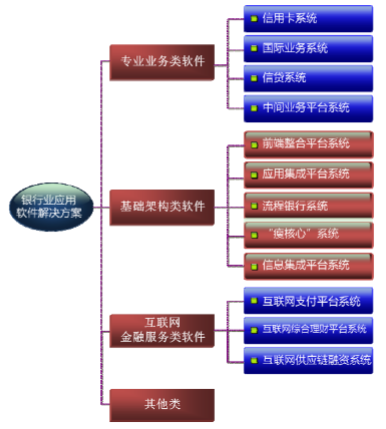

��������(j��)��ͬ�I(y��)��(w��)���팦(du��)��(y��ng)�đ�(y��ng)��ܛ�����Ї�(gu��)�y�ИI(y��)IT��Q������(x��)�ַ�����Ҫ���������ĘI(y��)��(w��)ϵ�y(t��ng)���̘I(y��)���ܡ��L(f��ng)�U(xi��n)�������������J����ϵ�y(t��ng)��֧���c����ϵ�y(t��ng)���W(w��ng)�j(lu��)�y�С����g�I(y��)��(w��)ϵ�y(t��ng)�ȵȣ����a(ch��n)Ʒ���Ј�(ch��ng)Ҏ(gu��)ģ��r���£�

�Ї�(gu��)�y�ИI(y��)IT��Q�����Ј�(ch��ng)���ղ�ͬ��Q�������2014��

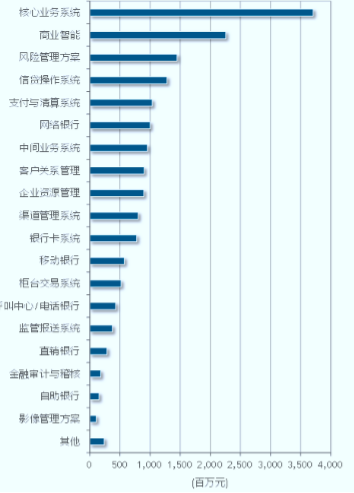

�����y�к��ĘI(y��)��(w��)ϵ�y(t��ng)ռ��(j��)����(g��)�y�Б�(y��ng)�ý�Q�����Ј�(ch��ng)���~��һ���̘I(y��)���ܡ��L(f��ng)�U(xi��n)�������������J����ϵ�y(t��ng)��֧���c����ϵ�y(t��ng)������ǰ��

�����y�к��ĘI(y��)��(w��)ϵ�y(t��ng)

�����y�к��ĘI(y��)��(w��)ϵ�y(t��ng)���y�ИI(y��)��(w��)ϵ�y(t��ng)�\(y��n)���ĺ��ģ�һ���P(gu��n)�ڴ��J���~���ĘI(y��)��(w��)���������ں��ĘI(y��)��(w��)ϵ�y(t��ng)����ɵġ�����Ҫ�I(y��)��(w��)�������͑���Ϣ���������I(y��)��(w��)���J��I(y��)��(w��)�����~�Լ���(du��)�@Щ�桢�J���~�������g�����ȡ�Ŀǰ��һ���y�к��ĘI(y��)��(w��)ϵ�y(t��ng)�Ķ��x���Կ͑������ĵ��Юa(ch��n)Ʒ�����Ľ���̎��ϵ�y(t��ng)�������Խ����(q��)��(d��ng)�ĕ�(hu��)Ӌ(j��)����ϵ�y(t��ng)�D(zhu��n)׃?y��u)��Կ͑������ĵİ��a(ch��n)Ʒ�����Ľ���̎��ϵ�y(t��ng)��ԓ���xͻ���˃��c(di��n)�����Կ͑������ĺ͏�(qi��ng)�{(di��o)�a(ch��n)Ʒ����������ϵ�y(t��ng)֧�����y���ճ��ĠI(y��ng)�\(y��n)�wϵ��ͬ�r(sh��)Ҳ�ǹ�����Ϣϵ�y(t��ng)�͛Q��֧��ϵ�y(t��ng)ه�Ը�Ч�\(y��n)���Ļ��A(ch��)������һ��(g��)�`���ȫ�͔U(ku��)չ�ԏ�(qi��ng)�ĺ��ĘI(y��)��(w��)ϵ�y(t��ng)���y������(qi��ng)��(j��ng)��(zh��ng)�����������ϡ�

����IDC�A(y��)Ӌ(j��)��δ��(l��i)�����Ї�(gu��)�y�ИI(y��)������ĘI(y��)��(w��)ϵ�y(t��ng)������ʢ��ͬ�r(sh��)���S����I(y��ng)�y�еIJ������ӣ���(du��)���ĘI(y��)��(w��)ϵ�y(t��ng)��(hu��)�a(ch��n)���µ�����δ��(l��i)�y�ИI(y��)���ĘI(y��)��(w��)ϵ�y(t��ng)���Ј�(ch��ng)���L(zh��ng)��(d��ng)����Ҫ��(l��i)����С�y�С��҇�(gu��)�Ĵ����(sh��)һ������y�������M(j��n)���\(y��n)�ú��ĘI(y��)��(w��)ϵ�y(t��ng)�����(q��)������ĘI(y��)��(w��)ϵ�y(t��ng)���O(sh��)���^����䡣���ڸ��Qϵ�y(t��ng)�ijɱ��^�ߣ�����y��Ŀǰ�ں��ĘI(y��)��(w��)ϵ�y(t��ng)�ϵĽ��O(sh��)������Ҫ�LJ��@�F(xi��n)�е�ϵ�y(t��ng)�M(j��n)�и��¡�����(j��)���{(di��o)������С�y�У��e��Ŀǰ̎��ϵ�y(t��ng)���ϡ�����(j��)���еصij����С��r(n��ng)���С��r(n��ng)����Ƚ��ڙC(j��)��(g��u)������ϵ�y(t��ng)���O(sh��)�^�����I(y��)��(w��)�D(zhu��n)׃�y��С������I(y��)��(w��)�U(ku��)��Ҳ��(du��)����ĘI(y��)��(w��)ϵ�y(t��ng)����˸��ߵ�Ҫ����ˣ���δ��(l��i)һ�Εr(sh��)�g��(n��i)����С�y�Ќ���(hu��)�ɞ���ĘI(y��)��(w��)ϵ�y(t��ng)�Ј�(ch��ng)�l(f��)չ����Ҫ?ji��ng)����?δ��(l��i)���꣬�Ї�(gu��)�y�к��ĘI(y��)��(w��)ϵ�y(t��ng)��Q�����Ј�(ch��ng)Ҏ(gu��)ģ���ֿ������L(zh��ng)�����wҎ(gu��)ģ�����L(zh��ng)����r���£�

�y�к��ĘI(y��)��(w��)ϵ�y(t��ng)��Q�����Ј�(ch��ng)Ҏ(gu��)ģ�����L(zh��ng)�ʣ�2010-2019

�����İl(f��)չڅ��(sh��)�����挦(du��)��(li��n)�W(w��ng)���ڷ���(w��)������(zh��n)���y�Б�(y��ng)��ϵ�y(t��ng)���A(ch��)�ܘ�(g��u)���Ă��y(t��ng)�ľC�ϘI(y��)��(w��)ϵ�y(t��ng)����“�ֺ���”ϵ�y(t��ng)�����ǻ������ͻ�(li��n)�W(w��ng)�y�к����wϵ�ܘ�(g��u)����“�ݺ���”ϵ�y(t��ng)+ǰ�_(t��i)ϵ�y(t��ng)+���_(t��i)ϵ�y(t��ng)�����D(zhu��n)׃��һ�����ڻ�(li��n)�W(w��ng)�y�к����wϵ���죬�Ј�(ch��ng)���аl(f��)�γɷ�(w��n)�����ɿ���ǰհ�Ԯa(ch��n)Ʒ�����O��̼��y�Ќ�(du��)�½����ڻ�(li��n)�W(w��ng)�ĺ���ϵ�y(t��ng)���Ј�(ch��ng)���߂����P(gu��n)�_�l(f��)�ͷ���(w��)������ܛ������(w��)�̣����ں��ĘI(y��)��(w��)ϵ�y(t��ng)�Ј�(ch��ng)��(j��ng)��(zh��ng)��ռ��(j��)�șC(j��)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- 2025���҇�(gu��)�p���I(y��)��(j��ng)��(j��)�\(y��n)�з�(w��n)�����

- 2022���ϰ�����ɫ�����ИI(y��)�\(y��n)����r

- ʥ�����Ρ�һ���мs | ֱ��40λ피⌣�ҡ�ζ�ٴ����Ž�ѩţ�ɶ�Ʒ�b�罻���߷ִ��

- 2021������ИI(y��)�\(y��n)����r

- �ġ��Q�ơ��������S������ȫ��(gu��)��Ʒ����������Y�a(ch��n)�L(zh��ng)�ڃr(ji��)ֵ

- 2022��һ�����V�ИI(y��)�\(y��n)����r

- 2021���X�ИI(y��)�\(y��n)����r

- �����ɷ�֪�R(sh��)�a(ch��n)��(qu��n)�������������s�@ISO 56005�ּ�(j��)�u(p��ng)�r(ji��)���ИI(y��)��(bi��o)�U����(ji��ng)

- �������ס�������؛��Ȧ�ۺ����ο� �����Ї�(gu��)�^����(ji��)���ɞ�r(sh��)�����L(f��ng)��

- �����ИI(y��)4�·�ͬ�����w��(sh��)�F(xi��n)�����L(zh��ng)

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�y����Ϣ���ИI(y��)�Ј�(ch��ng)�������

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2