-

2016���Ї�����܇����̄��Ј��F��������lչڅ���A�y

2016/8/14 11:06:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

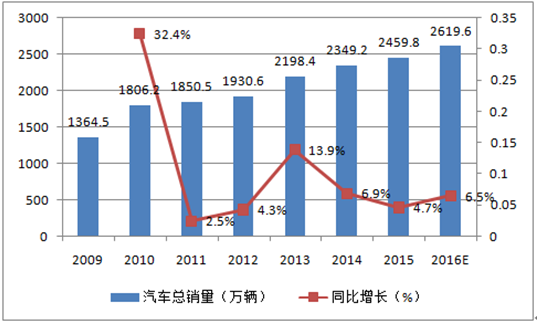

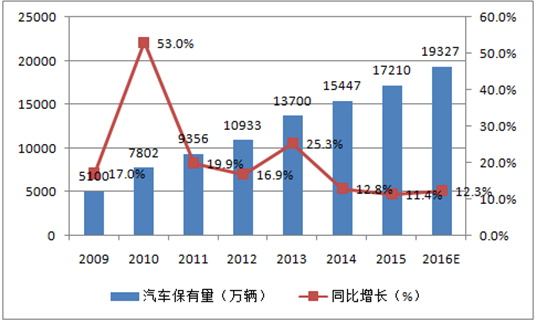

������ʾ��һ���Ї�����܇����̄��Ј��F����� 1��2009-2015 �꣬�Ї���܇�a�N���������L��2015 ����܇�N���ӽ�2500 �f�v���c֮���������Ї���܇���������m���L����2007 ���0.57 �|�v�_��2015 ���1.72 �|�v�����˲����ɷ�һ���Ї�����܇����̄��Ј��F�����

1��2009-2015 �꣬�Ї���܇�a�N���������L��2015 ����܇�N���ӽ�2500 �f�v���c֮���������Ї���܇���������m���L����2007 ���0.57 �|�v�_��2015 ���1.72 �|�v�����˲����ɷ�����ͺ����L�ʼs14.8%���մ��ٶȰlչ���AӋ2020 ���Ї���܇��������ͻ��2 �|�v������ȵĶ���܇�Ј��lչ�����˾�Ŀ��g��

2009-2015���Ї���܇���N��

2009-2015���Ї���܇������������

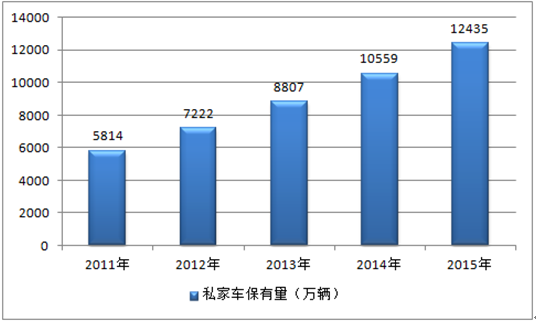

����2015�꣬С���d����܇�_1.36�|�v�����У��Ԃ������x��ӛ��С���d����܇��˽��܇���_��1.24�|�v��ռС���d����܇��91.53%���c2014����ȣ�˽��܇����1877�f�v�����L17.77%��ȫ��ƽ��ÿ�ّ���ͥ����31�v˽��܇���������ɶ������ڵȴ����ÿ�ّ���ͥ����˽��܇���^60�v��

2011-2015���Ї�˽��܇������������

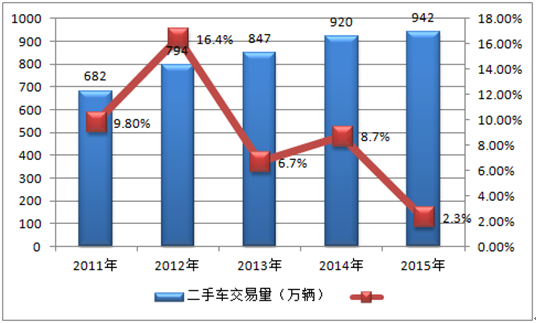

����2015��ȫ������܇��Ӌ�������_��941.71�f�v�����2014�����L2.32%����Ӌ�����~5535.4�|Ԫ��

2011-2015���Ї�����܇���ה���������

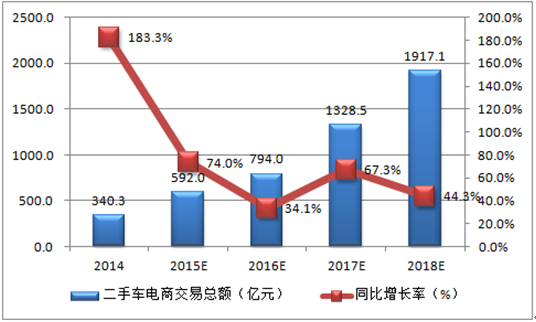

����2015���Ї�����܇��̽����~�_��592.0�|Ԫ����ţ�ͬ�����L74.0%���AӋδ������܇����Ԍ����ָ������L��2015���Ї�����܇���ƽ�_���w����Ҏģ���LѸ�٣���Ҫԭ���Ǹ������܇�����IѸ�ٰlչ������������������Լ��̘Iģʽ��u���죬ƽ�_�\�IЧ����ߵ������Ƅӡ�

2015-2018���Ї�����܇��̽����~�A�y

�����ܵ��°�����܇ُ�ö��p�������Ӱ푣�����܇2015��ȫ�꽻����δ�ܛ_��1000�f�v�������Ї�����܇���w�����Q܇�r�g���c���R������ƽ�_�J֪�����������P���ߵ����������ӣ��^2014�������^��������53.7%������δ���Դ����^����g������A�ڶ���܇���ƽ�_������2015���Ї�����܇��̽�������101.2�f�v���Ј�����60%���ϵ����٣��AӋδ��3��ȸ������L�B���Ԍ����m��ͬ�r������܇ƽ�_��ӯ��ģʽ��u���첢���Ԫ���lչ���������ڮaƷ����ֵ���ա����ׂ��ȣ��ИI�lչ���^Ѹ�͡�

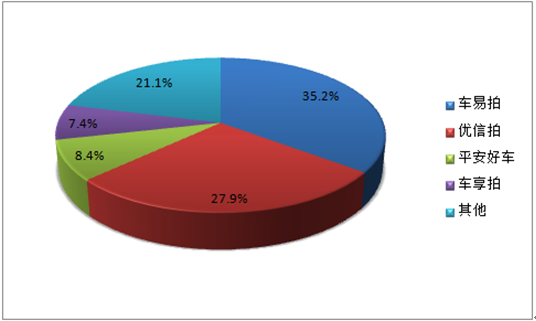

����2����2015�����܇���ƽ�_�ɽ����������Ј����ж����^�ߣ�܇���ġ������ăɼ�ƽ�_�Ľ���Ҏģ���^60%�����У�܇������35.2%ռ���I��λ�ã���������27.9%�o�S���ƽ����܇��܇����2015��lչѸ�٣��ɼҷ��~�քeռ��8.4%��7.4%������2015����F���^�����d�Ķ���܇���ƽ�_��������ȥ��ͬ��܇���ĺ̓����ăɼҪ���ľ���������ͬ����ƽ����܇��܇���ġ����Ӷ���܇������܇��������܇��܇�Ì�����܇�o�n��܇������I����������d�������ڝu�u�Ѵ��AӋδ������܇����I��ĸ�������Ԍ��l����׃�����жȕ���һ���̶Ƚ��͡�

2015���Ї�����܇���ƽ�_�����~

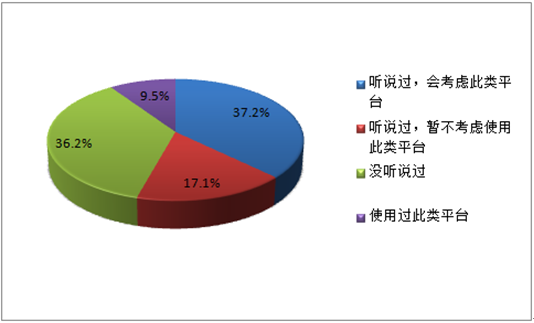

����2015�����M�ߌ�����܇ƽ�_���J֪�������@������“ �f�^����܇ƽ�_”���Ñ��������^50%��“ʹ���^���ƽ�_”���Ñ�������9.5%���e�DZ������Ϻ����V�ݡ����ڵ�һ���l�_���е����M�ߣ�������܇ƽ�_���J֪�ȸ��ߡ�

����2015�꣬�����ġ�܇���ġ�܇���ĵȶ���܇���ƽ�_���^�Ƴ�ᘌ�����܇���ķ����Ŀ�����u܇/�I܇/���ڮaƷ�ȣ���ͬ�r���Ŷ���܇�����Ӷ���܇�ӏ�ý�w�������ȣ��邀��܇����܇�̌�����܇���ƽ�_�J֪��һ���������x��

2015�����M�ߌ�����܇���ƽ�_�J֪��

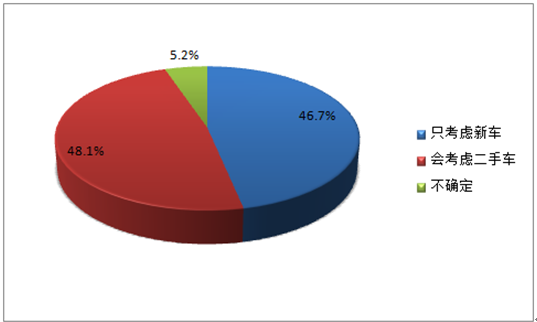

����������S������܇���ƽ�_�I�N���ȼӴ��Լ��������P�������߳��_�����M�ߌ�����܇���J�ɶȺ����ζȵõ�һ�����������ȥ��������M��“�����]ُ�I����܇”�����܇������/��������M������u�������ѳɞ�ُ܇һ������܊���@һ�����p�˵Ļ��W���M�^����^�������S������܇�z�y�u���wϵ��u���졢����Ч�ʺͱ��ϴ������������/�������܇��̵Ľ��ܶȌ�Խ��Խ�ߣ�����u�ɞ����܇���ƽ�_��Ҫ�ĝ����Ñ�Ⱥ�w���AӋδ�������“�����]ُ�I����܇”�����M�߱��ؕ�������������2020�ꌢ����������ϵ����M�߿��]ُ�I����܇��

2015�����M��ُ܇�������

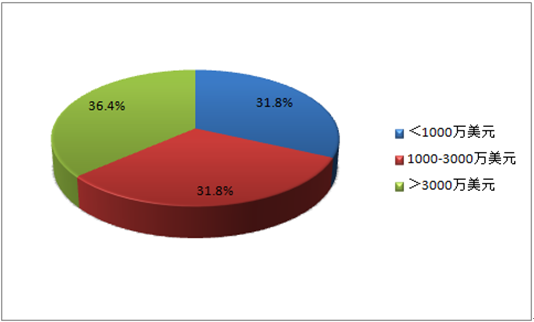

����3��2015�����܇����ИI��Ͷ���Y�ᳱ���m���أ����_�ɲ���P�ڶ���܇��̵�Ͷ���Y���^20�𣬲����н��߳ɵ�Ͷ���Y���^1000�f��Ԫ���н��ijɵ�Ͷ���Y���^3000�f��Ԫ���oՓ�ڔ���߀����Ҏģ�϶��h��2014�ꡣ

2015��ȫ������܇���Ͷ���YҎģ�ֲ�

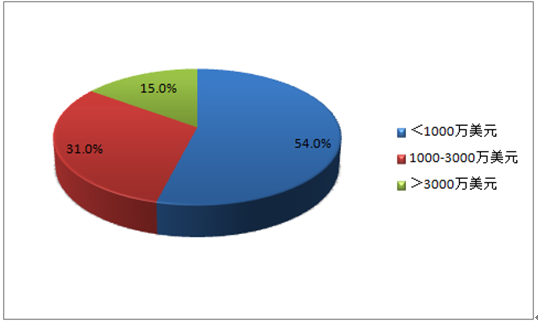

2014�����܇���Ͷ���YҎģ�ֲ�

����4��2014����33�Ҷ���܇��̹�˾�������_��픷壬��2015���³����Ĺ�˾�H��10�ң��γɾ����f���˶���܇��̄��I�����ڼ����P�]��2008-2015�꣬�Ї�����܇����Ј���̎��̽���ڣ������������I�����@һ�I����̽���m���Ї�����܇�ھ�������ģʽ������܇���ģʽ��Ͷ��ɱ������ߣ�����I��δ�γɷ������m�ԏ���ӯ��ģʽ�����������S���Y�����غʹ��в��֣�2016����I�������Mһ���ӄ��������в���܇���˳��Ј��沢��

2008-2015�����܇����¹�˾��������

���������Ї�����܇����̄��ИI�lչڅ���A�y

����1���S������܇��̷e�O�U���I�հ�D������a�I朗l�����в��ֶ���܇���ƽ�_�ʬF��C2B��B2B��B2C��C2C��Nģʽ��Ͻ��I������C-B-B-Cȫ�a�I朵���r�����������܇���ƽ�_֮�g��ģʽ����Mһ���sС������߀���ӄ���

����2����ǰ����܇�����Ҫӯ��ģʽ�飺��ȡ����܇�����~2-3%�Ă���һ���Ľ��ײ�r��Ҳ�в������ƽ�_��ȡ�z�y�u�������������䡢�^������ֵ�����M�á����ڿ��ٔU������ҎģЧ���Ķ���܇���ƽ�_���ԣ����ׂ��ͽ��ײ�r�ĠI�ՃH���ڶ��ڃȸ��w�U���еijɱ�����Ҫ���F����Ҏģ��ӯ��������܇���ƽ�_�������ڶ���܇������ɺ�ľS�ޱ��B���|��������Լ����ڡ����U�ȮaƷ��̽���c�ھ�

����3��2015���°����Ї�����܇����Ј���푏V��𣬃��Ŷ���܇�����Ӷ���܇ֱ�u�W������܇��Ͷ����Y�M�ЏV��������������ڶ���܇�Ј��Ć������A����C�����M��Ⱥ�w�И�������܇��̵�һƷ�Ƶ�����2016��ToC�Ͷ���܇��̏V������^�m��Ʒ��Ӱ�������Mһ���@�F����Analysys���^�ǎ��J�飬�V���ģʽ�������L�ڳ��m�����Y���˟��ڣ�Ʒ��Ӱ����ͬF��������Ҫ����܇���ƽ��Ć��}��

����4������2015��ף�����܇���ƽ�_���I�����ѻ����P�]��δ������܇����Ј��ľ��^���ĬF�е�ƽ�_��I���Q���Ǵ�����¼���δ�����^���������w�F��Ҏģ���Y���������\�I�����ȾC�ό�����

����5������������܇����Ј��R̫Ч�����_ʼ���F��һЩҎģ�^С��܇Դ���������I�������͵Ķ���܇���ƽ�_�����ꌢ����m�˳��Ј��沢����ُ�������������܇����Ј����F�Ĵ�����¼���

����6��������ꌢ���F��܇���ȫ�a�I��_ʼ�ںϽ�܉�ĬF����܇��̡�����܇��̡����Ј����ƽ�_�S�����lչ���죬�����F�����������ͨ����硢�fͬ�Ę�־���¼�������܇ȫ�a�I��ںϽ�܉���棬��܇�S�����N�����������F���V�R��܇�Ȍ������YԴ���σ��ݡ����W��˾�������Ժ����¶���I�������沢�ȷ�ʽ���Fȫ�a�I����졣

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- ��߅���T��������֮�ǣ��f�_���ʽ�Ƶ�2026���_�ض�Ԫ�Ј��°�D

- �������ӽ��ǣ���ȺЧ���@�F����a�f�_���ʽ�Ƶ�ġ���h���ԡ�

- 2025�����ؔ���l�������a�N�s1000�|Ԫ

- �n�����A���Οᳱ���p �Ї��ɞ��n���ˡ��f�߾��ߡ�Ŀ�ĵ�

- �Y���Ծoƽ�����I�a�Ј�����������

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- ���Ǽ���ѭ�h����+���Ƕ�Ʒ�ưl����/������С��I����ϯ��ϯ

- �ٸ�6#�´��ߴa��ǧԪ�t���������Ϳ��������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2