-

2016���Ї����Үa�������M�����Ј�ǰ���A�y

2016/10/23 11:24:51����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

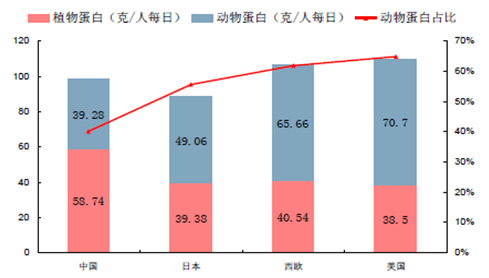

������ʾ���Ї���Ȼ��һ����ֲ��鵰����Ҫ�zȡ��Դ�ć��ҡ��Ї����վ����הz��������40.1%�����ڄ�����ţ�̣�������ţ�̸��ǃHռ�����ׁ�Դ��3.1%��ԓ�����h�������W��������22.8%��20.3%�������ʳ���T������ձ����_��8%�����@һ�c�ρ��v�����Ї���Ȼ��һ����ֲ��鵰����Ҫ�zȡ��Դ�ć��ҡ��Ї����վ����הz��������40.1%�����ڄ�����ţ�̣�������ţ�̸��ǃHռ�����ׁ�Դ��3.1%��ԓ�����h�������W��������22.8%��20.3%�������ʳ���T������ձ����_��8%�����@һ�c�ρ��v���Ї��������ʳ���M��������Ʒ������_�������ஔ��Ŀ��g��

�Ї����ﵰ�הzȡ�����H40%�����@���ښW����

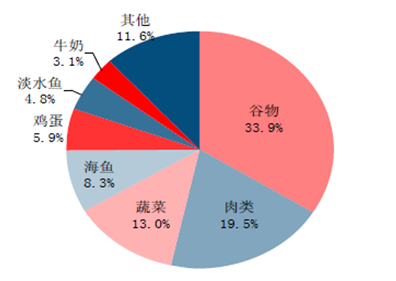

�Ї����ׁ�Դ���Թ������߲ˡ��~����

�������ȇ������˾�Һ�B�����M�������҂��l�F�Ї�����Һ�B���˾����M���ѳ��^�ձ���һ�롢�ӽ��������ķ�֮һ������������ţ�̵��הzȡ�����ô���@����ô�����J�飬ţ�̵������M�IJ����Ҫ�����������M�����������Ǹ߶ȝ�s������Ʒ����λ�������������������|���r�̵�8�����ҡ����������˴���ʳ�����ң����z���ţ�̵�������Ȼ�h�����Ї�����δ���Ї������D���������M�����a���@һ������Ч;����

�Ї��˾�Һ�B�����M��

�����е����|�����h�����r�̡����̵���Ʒ

����ͨ����������������Ʒ���M�İlչ�v�̣�����Ʒ���M�w�{�������lչ�A�Σ��̷�-Һ�B��-���Һ��S�͡���һ�A�Σ����ڱ��r���g���l�_���\ݔ����Ҳ�������M����Iֻ�܌�ţ���Ƴ��̷ۻ��ߟ�������\�������N�ۣ��ڶ��A�Σ��S�����g�lչ����I���Ԍ����̎���������Ʒ���������N�ۣ������A�Σ����g���M�������M�����M������������������Ʒ�����������˂�����ăA�������M�߶����ƮaƷ�����ҵ����M�����������L��

�����ڽ��v�^��Ʒ���M�ռ���“�����谷”��ȫ�¼��_�����Ї���Ʒ���M�_ʼ����������r���������A�Σ��˾�����Ĵ����ߌ���Ʒ���ӻ����߶˻���������ʢ���͜��̡��������̡�����ϵ�Ʒ��\������2014�����Ҏģ���������������ٞ�25.1%���_ʼ�����Խ�������٣�16.5%����

�������I�������ٸ������룬���M�������ʮ��

�����l�_���ҽ���@ʾ����Ʒ���M�Ӵ��c�����˾����롢��I�lչˮƽ�����ؾo�����P��һ�㶼����ѭ“�̷�——Һ�B��——����&����”����������lչ���Ї�Ŀǰ��̎����Һ�B�����M�������A�Σ�2014�����Һ�B�����M��ռ���_��90.5%����������Ʒ�������ߣ�������Lζ��ʽ�������µĵ͜����̡�Ī˹����������ij������̸��nj��@�N���M�����ă��ڄ������[���O�£�����Ҫ��Ʒ��I��Һ�B�����������ѽ����F��λ���䣬�ă�λ������5%���ҡ�����҂��J�飬��Ʒ���M����ߌӴε����������ГQ�����C�ѽ�������

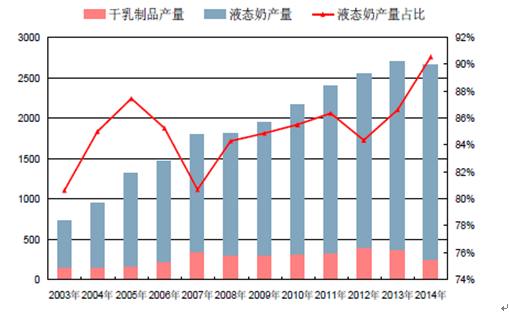

14���Ї�Һ�B�̮a��ռ���_��90.5%��λ���f��

��Ҫ�����Һ�B�����ٷž�

����2015���҇������������M�~�ѽ��_��35�|Ԫ�����У��ӹ�����ͻ��25�|Ԫ��ռ���_��70%���ϣ���Ȼ����9.32�|Ԫ�����ͬ���ձ������������M�Y�����ӹ����Һ���Ȼ���������N�۽yӋ��ռ50%���ң���Ҋ���҇���Ȼ�����������g߀�ܴ�

�҇���Ȼ�����c�ӹ������Ј���λ�����fԪ

�҇���Ȼ���������Ј�����ռ��

�������������۽yӋ�����������҇��̳������������N��;����2015��ͨ�^�����N������ռ���_��64%�����u���N��ռ���_��24.5%��ͨ�^�W�j�N��ռ��Ҳ������ߵ�4.1%�������������������c�ձ����n���ȇ���ȡ����ͬ���N�۷�ʽ���@��ҪҲ������������Ʒ�ĸ߶˶�λ���µġ�

������������ռ��

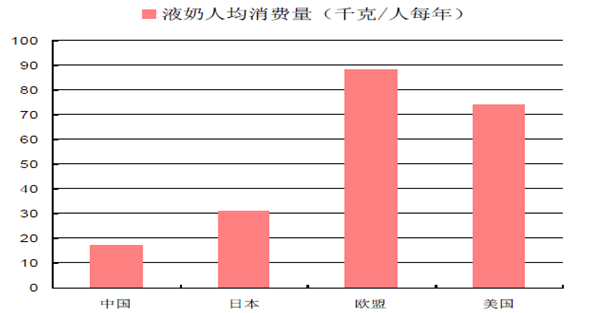

�����ڇ������|ˮƽ������ߺͼ�ͥ���M�������������Ĵ��£��Ї���80-90����L�^���зքe���S���̷ۡ��r�̵���Ʒ���ռ�����2000�����������t��u�ЙC���_ʼ���|�����@һ����İ���ĸ߶�����Ʒ���������ұ���ͨ��Ʒ���и���ĠI�B�ɷ��e���}�|�������ߣ��ܶ��Зl�������R�ļ�ͥ�A���ڏ�С���B���ӵ��������M���T���@Ҳ��δ���Ї������ձ����M�춨�˻��A��

�������Ї��̳�؛���ϔ[�ŵć��a���ҮaƷ�������������ѽ����������˃�ͯ�����@Ƭ�{���Ј���1998�꣬������I��5�fԪ���I����������\���Ϻ����������S������˾����ȫ�µĄ�Ͷ�I�����ɞ��҇������Ј�������ߣ�������aƷ“������ͯ����”Ŀǰ��Ȼ�LJ��a�����������J�ɵ�Ʒ�ơ�

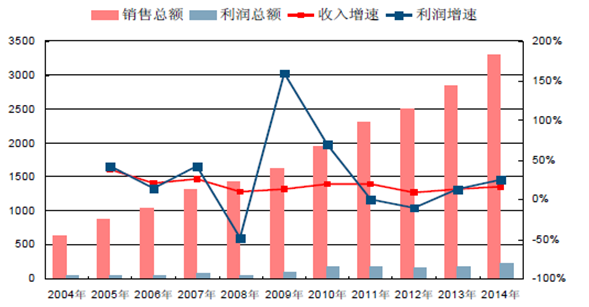

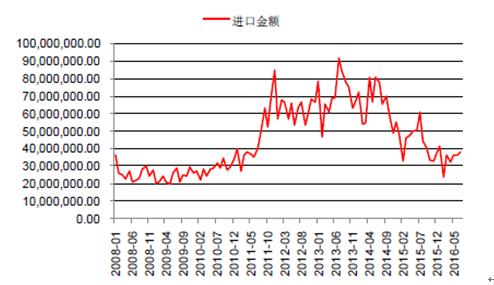

�����҇������Ј��m���������o90������_ʼ��ѿ�������Lһֱ�dz��������������������Ʒ���M���ٵĴ��£������������M���LҲ�ʬF�e�O���^���Д����yӋ��03-12�꣬�������Үa����Ӌ���L200%��3�f������aˮƽ�����ٲ�����ߣ����M�����ǝM���������Ҫ��Դ����������a������ͨ�^�M����Ȼ���ټӹ��������ң���

�������W�����yӋ���҇������N���~11-15���B�m��������M��������20%�������L��2015���N���~�_��35�|Ԫ�������˾����M�����������҇������Ј���̎�����A�Σ�2015�꣬�҇����M������6.82�f����ͬ�����L3.45%�����M�����������M��ȫ����ԴӋ�㣬�҇��˾��������M���H50�ˣ��h���ښW������ˮƽ��10�������ϣ������n��2.5����ˮƽ��

�������������N���~�����ن�λ����

08-15���҇������M�ڼ����ن�λ���f��

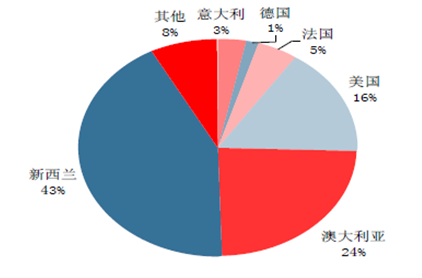

�������M�ځ�Դ�ؿ����҇�������Ҫ�����������m���Ĵ��������������քeռ��43%��24%��16%��ֵ��һ����ǣ���������ȫ�����Үa���I�Ⱥ�Ʒ�N���S���ć��ң�2011�ꌦ�҇������������H��800�����mȻ�F���ѽ�����������3000�����ϣ�����ռ�Ȳ��ߡ�

08-15���҇������M�ڷ��¶����r��λ����/��Ԫ

�����~Ӌ�҇������M�ژ���

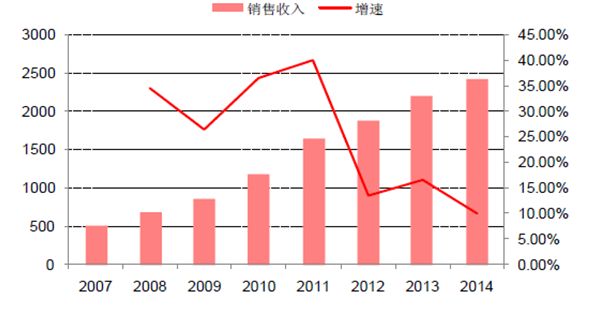

����2007-2014���g���Ї��決ʳƷ�ИI�aֵ����ͺ����L�ʸ��_21.58%���Ј�Ҏģ���Ǐ�2007���500�|���ҿ������L��2014�곬�^��2,400�|Ԫ���AӋ��2017��決ʳƷ�ИIҎģ�����^4,600�|Ԫ�������ИI�Ŀ������L������������ҵ����M�������������ஔ���@��ͬ�rҲ�������������M���T�����õ��o�����á�

�҇��決ʳƷ�����ИI�N���~��λ���|Ԫ

���������Ї������ИI�Ј�ǰ���A�y

����1�����M�Ƕȁ������S���˾���������������M��Ԫ������Ʒ�ռ������o�҇������Ј��춨�����õİlչ���A���e�Dz��ٴ���е������������p��ĸ�ćLԇ�£��ѽ�������һ�����������M���T�������������Ј��ı������M�D�Q���������M�����˿ڻ���Ӌ�㣬�҇����ҮaƷ����Ј�������������ጷš�

�������o�Ƕȁ�����Ŀǰ��I���°lչ�Ǻ��ĸ�����������������Ʒ�еĠI�BƷ�|�á�����ֵ�ߵĴ�Ʒ�������δ�����������L�c���c������Ʒƽ��20%��ë������ȣ����ҵ�ë�������_��30-40%���ڇ����Ј����ӵ�ǰ���£��������a�����ľ�Ͷ�Y�؈S�̟o�ɾ����^���T������

�����a�ܽǶȁ�����������I��I�Y�������ۺ����aҎģ����ˇ���gҲ�����_�������������ˮƽ��δ�����e�M�������Ј������ஔ��ă��ݡ�ͬ�r��������Ʒ�ć��H��h������������죬���ڇ��ȏS�̰�ȫ�������ī@���O��ͼ��g֧�֡�

����2�����҆r�ߣ���ǰ�����ϵ�����Ʒ�����ҮaƷ�����ۃr��һ����20Ԫ/200�ˣ������M��Ʒ�ƻ�ͻ���������ܵļ��֮aƷ�����ۃr��߀���߳�30%���ϡ�ԓ�rλ���ڴ�������ˁ��f������ƫ�ߡ��y���γɷ������M���T��

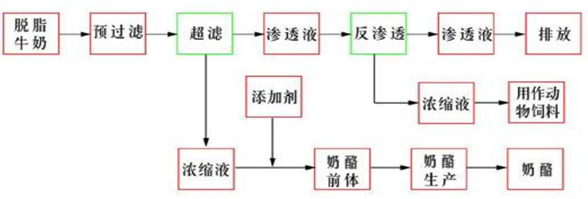

�������Һ�������“ʮ���̣�һ����”�����a���ҵĺ������O����˳������Դ�����a���ҵı�Ҫ�l����Ŀǰ��ȫ��30%���ҵ�ԭ���������Ҽӹ����l�_���ҵ�ԭ�̼ӹ��Y���������l�_��������ռ��ԭ����һ�㶼��30-50%����2009������ԭ�̮a����8,620�f��������4,500�f���Á��������ҡ�����Ї������˾��������M���_���ȼ����n��2kg��ԭ�����������_������2700�f�����@ռ��15���҇�ԭ�̮a����3870�f������70%��Ҳ�Ǯ�ǰȫ���Q�����y��֧�ε�����

����3�����ұ�����������ˇ�������s���������r�g�������r������Ҫ�İl�͕r�g�^�̣�ȫ�������r�g��3�������ң������L�ڵ����ҏ��r���_ʼ��Ҫ��1��ĕr�g����ɣ��������^���У�Ʒ�|���õ�������Ҫȫ�^�̌��ضȡ���ȺͲ����r�g����������İѿء�������ҵ����a��ˇ�dz��L���^��Ҳ�^��������Ʒ���s�ö࣬���g�����ܸߣ���Ҫ�Y�𡢹�ˇ���˲����Ĵ���Ͷ���ȫ�����ס�

����һ��������ˇ����

�������⣬���Үa���Ĵ������a��——���壨ռ��90%����̎���ɱ��^�ߣ�����Ӱ푵���I���a���ҵ����w�ɱ�ˮƽ����������һ�������ஔ��Ͷ�������̎���O�䣬������ӹ���������ٳ��ڵ��lչ�Ї����Է֔��ɱ���ʹ���ҮaƷ�@�Ãr�ݡ���������������ۼӹ����g�ͺ���N���I��ȱ�������ă��ݣ��QȻ���R�����������a�Ŀ�����п����ԣ��@���Ƽs�����ИI���Ї������������Ҫ�Ƽs���ء�

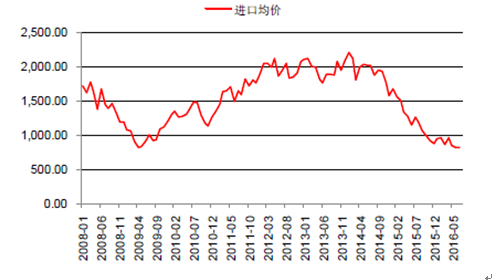

�Ї�һֱ��������M�ڵ�һ�����λ����Ԫ

������M���Q�׃r���λ����Ԫ����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ������B���f�_���A�Ƶ��_�I��ҕ�f�_���ʽƷ�Ƶą^��B��߉

- �A�Ʋˌ�ӭ�ׂ����Ҙ˜�

- �@�ô�W��������ɶ�����c��

- ���������I���������c���O�Ϳս������˹����ܵ��I�����I

- ���I�I�I+���z�w��̫���ˣ������Ї��^������ �L��ȫ�� �����οͳ���ʽ������ζ

- ���ؽ������LĿ���O����څ�Ռ�

- ��������5000�|���P ��ɫ�ИI�������������D��

- �������������ܼӳ� ����늄�����܇���ٸ��w�K��

- ��ָ���Ⱦ�ʽ������ ����܇�ИI�r���О��Ҏָ�ϡ��l��

- �҇�ʯ�����M�Y�����ͽ������� �D��څ�ݸ����@

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2