-

2017���Ї�(gu��)���i�B(y��ng)ֳ�Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)�y(c��)���ИI(y��)�l(f��)չڅ��(sh��)

2016/12/23 10:29:20����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

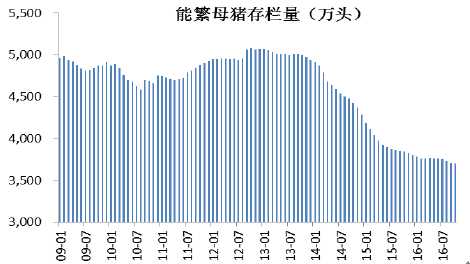

������ʾ���i�����M(j��n)�����(ch��ng)�����ڹ���ѵ�Ͷ�Y�C(j��)��(hu��)���١�һ����r�£��i���ڕr(sh��)�L(zh��ng)�s40 ��(g��)�£������ϝq16-18��(g��)�£��µ�22-24��(g��)�¡���݆������15��2��ʼ����16��7�·ݵĸ��c(di��n)�ϝq��1��룬��(bi��o)־�����ڲ����˺��Σ����ڹ���ѵ�Ͷ�Y�C(j��)��(hu��)���١�2017�����i�����M(j��n)�����(ch��ng)�����ڹ���ѵ�Ͷ�Y�C(j��)��(hu��)���١�һ����r�£��i���ڕr(sh��)�L(zh��ng)�s40 ��(g��)�£������ϝq16-18��(g��)�£��µ�22-24��(g��)�¡���݆������15��2��ʼ����16��7�·ݵĸ��c(di��n)�ϝq��1��룬��(bi��o)־�����ڲ����˺��Σ����ڹ���ѵ�Ͷ�Y�C(j��)��(hu��)���١�2017���i�r(ji��)��λ��ʎ�Ŀ������^����(d��ng)�^(q��)�g�A(y��)Ӌ(j��)��15-20Ԫ/���ͬ�������½��� 1���a(ch��n)��̎�ښvʷ�ײ���2016��ǰ10�£�ȫ��(gu��)�ܷ�ĸ�i��������m(x��)�½���Ŀǰ������10�µף���3703�f(w��n)�^����(chu��ng)�˽�6���(l��i)�����ˮƽ��ȫ���ֵ��3748�f(w��n)�^������PSY18�^�Ę�(l��)�^��(bi��o)��(zh��n)Ӌ(j��)�㣬17�����i�������s6.7�|�^���Ը���11�ꡣ2���M(j��n)�ڿ������ޡ�16��ǰ10�£��i���M(j��n)����������L(zh��ng)���A(y��)Ӌ(j��)ȫ����M(j��n)����150-160�f(w��n)�����^�����һ�����ۺ����i2000�f(w��n)�^���ң�ռȫ��(gu��)���i�������ı��ؼs3%�������P(gu��n)ϵ��������(j��)���M(j��n)�����L(zh��ng)���ݘ�(l��)�^������(l��)�^�����L(zh��ng)100%������(l��i)��Ӌ(j��)��17���M(j��n)��������(hu��)���^(gu��)4000�f(w��n)�^�����ں��M(j��n)�ڃ��(xi��ng)�ӿ������i���o�������^(gu��)7.1�|�^������̎�ھoƽ���B(t��i)��

2009-2016���Ї�(gu��)�ܷ�ĸ�i�����

�Y�ρ�(l��i)Դ�����_(k��i)�Y��

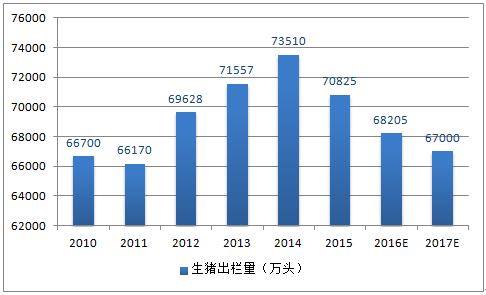

2010-2017���Ї�(gu��)���i�������A(y��)�y(c��)

�Y�ρ�(l��i)Դ�����_(k��i)�Y��

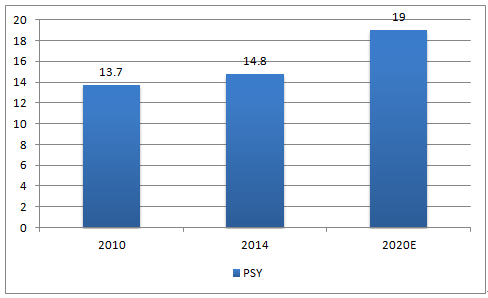

�����(l��i)��ȫ��(gu��)�ܷ�ĸ�iPSY׃����r

�Y�ρ�(l��i)Դ�����_(k��i)�Y��

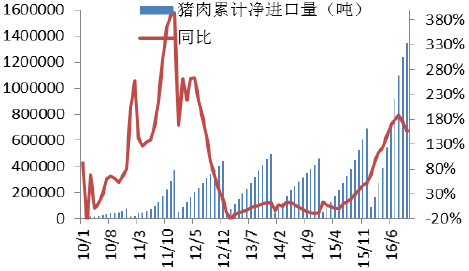

2016�꣬ȫ��(gu��)�i����M(j��n)�����������

�Y�ρ�(l��i)Դ�����_(k��i)�Y��

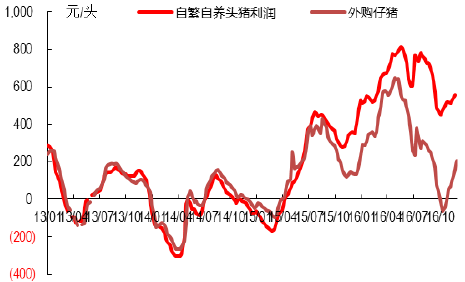

�����h(hu��n)����������С�U����ڻ֏�(f��)�����^�������i��ڻ�����߉���i�r(ji��)�ϝq��(d��o)���B(y��ng)ֳ�I(y��)���m(x��)ӯ�����Ķ�����ĸ�i�a(b��)����Ը����K���M(j��n)�a(ch��n)��ˮƽ������2015�����������B(y��ng)ֳ�I(y��)һֱ�DZ������Է����B(y��ng)�^�i����(r��n)ʼ�K����200Ԫ����߳��^(gu��)800Ԫ��Ŀǰ��559Ԫ�����Д�(sh��)��(j��)�ԁ�(l��i)��õ�һ��(g��)�r(sh��)�ڡ����ǣ��ڴ����g��ĸ�i��ڲ��H�](m��i)������������������С���½�����Ҫ���ܵ��h(hu��n)������څ��(y��n)��Ӱ푣�1��ȫ��(gu��)��ʡ����m(x��)�������B(y��ng)�^(q��)���������w���B(y��ng)�^(q��)�i�ጧ(d��o)�®a(ch��n)�ܱ���(d��ng)�˳���2�����B(y��ng)�^(q��)���m�B(y��ng)�^(q��)Ҫ�ߘ�(bi��o)��(zh��n)���O(sh��)�i����Ⱦ�����O(sh��)ʩ��������B(y��ng)ֳͶ�Y�T(m��n)������ʹ����ɢ�B(y��ng)������(d��ng)�˳�����(j��)�y(t��ng)Ӌ(j��)��2016���Ϸ�ˮ�W(w��ng)�^(q��)���B(y��ng)ֳ���˳���(d��o)�����i��ڜp����1600�f(w��n)�^��ռ֮ǰ������10%���ϡ�2017���ǽ��B(y��ng)�^(q��)��(n��i)�B(y��ng)ֳ��(ch��ng)�P(gu��n)�]���w��������ޣ��A(y��)Ӌ(j��)�����i��(ch��ng)�P(gu��n)�]���w�^�鼯�е�һ�ꡣ�ܴ�Ӱ푣��i��ڻ֏�(f��)�A(y��)Ӌ(j��)��(hu��)���^�������h(hu��n)����������С�U����ڻ֏�(f��)�����^�������i��ڻ�����߉���i�r(ji��)�ϝq��(d��o)���B(y��ng)ֳ�I(y��)���m(x��)ӯ�����Ķ�����ĸ�i�a(b��)����Ը����K���M(j��n)�a(ch��n)��ˮƽ������2015�����������B(y��ng)ֳ�I(y��)һֱ�DZ������Է����B(y��ng)�^�i����(r��n)ʼ�K����200Ԫ����߳��^(gu��)800Ԫ��Ŀǰ��559Ԫ�����Д�(sh��)��(j��)�ԁ�(l��i)��õ�һ��(g��)�r(sh��)�ڡ����ǣ��ڴ����g��ĸ�i��ڲ��H�](m��i)������������������С���½�����Ҫ���ܵ��h(hu��n)������څ��(y��n)��Ӱ푣�1��ȫ��(gu��)��ʡ����m(x��)�������B(y��ng)�^(q��)���������w���B(y��ng)�^(q��)�i�ጧ(d��o)�®a(ch��n)�ܱ���(d��ng)�˳���2�����B(y��ng)�^(q��)���m�B(y��ng)�^(q��)Ҫ�ߘ�(bi��o)��(zh��n)���O(sh��)�i����Ⱦ�����O(sh��)ʩ��������B(y��ng)ֳͶ�Y�T(m��n)������ʹ����ɢ�B(y��ng)������(d��ng)�˳�����(j��)�y(t��ng)Ӌ(j��)��2016���Ϸ�ˮ�W(w��ng)�^(q��)���B(y��ng)ֳ���˳���(d��o)�����i��ڜp����1600�f(w��n)�^��ռ֮ǰ������10%���ϡ�2017���ǽ��B(y��ng)�^(q��)��(n��i)�B(y��ng)ֳ��(ch��ng)�P(gu��n)�]���w��������ޣ��A(y��)Ӌ(j��)�����i��(ch��ng)�P(gu��n)�]���w�^�鼯�е�һ�ꡣ�ܴ�Ӱ푣��i��ڻ֏�(f��)�A(y��)Ӌ(j��)��(hu��)���^������

2015 �������ԁ�(l��i)�����i�B(y��ng)ֳ�I(y��)һֱ����

�Y�ρ�(l��i)Դ�����_(k��i)�Y��

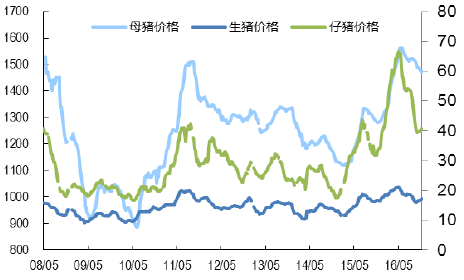

2015 �������ԁ�(l��i)��ĸ�i�r(ji��)�����ϝq

�Y�ρ�(l��i)Դ�����_(k��i)�Y��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ¶�I(y��ng)����ѩ�����˄�(d��ng)�f(w��n)�|��(j��)�Ј�(ch��ng)�����c(di��n)�_(k��i)���� �b����I(y��)현�(sh��)�l(f��)����S�U(ku��)��

- ����·�A���ˣ���(��i)�����y��ϵ�u(m��i)�Rָ�ϡ���һ���ƻ�ϲ�������ƴ���(ji��)�I(y��ng)�N(xi��o)�T��

- �����Οᡱ��ʎ�Ї�(gu��)

- ���Ӱ���𬔴������(��i)���R��CNY�I(y��ng)�N(xi��o)����(g��u)����݆܇(ch��)�ИI(y��)�I(y��ng)�N(xi��o)���]�h(hu��n)

- ���̽��������a(ch��n)�I(y��)����

- ѩӳ�|�����y�c(di��n)�hâ��ë��ƽƷ�������Ї�(gu��)������ҫ���m��

- ��ء��й�+�ЌW(xu��)��ģʽ �c(di��n)�������_������

- 2025���҇�(gu��)�p���I(y��)��(j��ng)��(j��)�\(y��n)�з�(w��n)�����

- 2022���ϰ�����ɫ�����ИI(y��)�\(y��n)����r

- ���������U��؛�ϼsҎ(gu��)�t��ӆ�����Ј�(ch��ng)��Ҋ(ji��n)

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2017���Ї�(gu��)���i�B(y��ng)ֳ�Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)�y(c��)���ИI(y��)�l(f��)չڅ��(sh��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2